Puedes seguir todas las noticias de actualidad que publicamos desde Gacetín Madrid a través de nuestro canal en Telegram >> enlace

La plataforma RMI Tu Derecho ha hecho público un contundente análisis sobre el alcance del Ingreso Mínimo Vital (IMV) en el que asegura que más de 600.000 familias en situación de pobreza se han quedado fuera de la prestación, algo que achaca a “evidentes problemas de gestión pero también debido a las barreras que introduce la propia normativa para acceder a la prestación”. En los 7 primeros meses de aplicación de la ley que lo regula tres de cada cuatro expedientes resueltos fueran negativos.

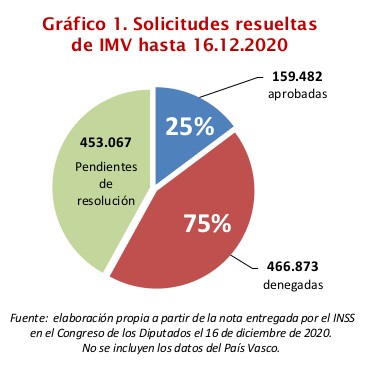

En efecto, tal como se recoge en el gráfico siguiente, del millón largo de solicitudes presentadas, se habían resuelto algo más de la mitad y, de ellas, el 75% con resultado negativo. Hasta la fecha el Gobierno no ha informado con detalle sobre las causas de tantos rechazos, que muy probablemente tienen que ver con los requisitos y barreras que establece la propia ley para que las familias más vulnerables accedan a la prestación.

La intención de RMI Tu Derecho es hacer una estimación aproximada de los hogares muy pobres que quedan fuera de la cobertura del IMV debido a las condiciones y requisitos que establece el RDL 20/2020. Una norma revisada ya en varias ocasiones, la última vez el pasado 3 de febrero, que todavía no se ha debatido en el Congreso de los Diputados y está pendiente de perfilarse en un futuro Reglamento. En definitiva, inciden, «una ley en fase de ensayo que nació con el noble objetivo de atajar la pobreza extrema pero todavía contiene múltiples condiciones que rezuman desconfianza hacia los hogares excluidos».

El referente que utiliza RMI Tu Derecho para valorar la cobertura del IMV es la población en “pobreza severa”, tal como se recoge en la Encuesta de Condiciones de Vida del INE (2019), analizada por la Red Europea de Lucha contra la Pobreza (EAPN-España) en su informe de 2020. La “pobreza severa” incluye aquellas unidades de convivencia cuyos ingresos totales son inferiores al 40% de la mediana de la renta a nivel estatal (6.006 euros/año por unidad de consumo, 500,5 euros/mes), situación en la que se encontraba en 2019 el 9,2% de la población (1,7 millones de hogares).

Conviene destacar que en la situación post-Covid la pobreza severa puede haber aumentado notablemente, como lo demuestran múltiples indicadores ya disponibles. El desempleo en 2020 ha aumentado en 530.000 personas y según FUNCAS 1,2 millones de hogares han sufrido una sustancial reducción de ingresos (por encima del 30%). Cáritas y Cruz Roja han aumentado sus ayudas entre un 50 y un 60% en relación al año anterior, y la FESBAL, principal distribuidora de alimentos de emergencia, ha batido el récord de ayudas, que han llegado a 1,7 millones de hogares (el anterior récord, de 2013, 1,3 millones).

Una reciente evaluación de Oxfam sobre los efectos sociales de la pandemia llega a la conclusión de que mientras las medidas anticrisis han sido importantes para el tejido empresarial (créditos ICO y prestaciones a autónomos) y para los trabajadores con contrato estable (ERTEs), han tenido un efecto mucho menor en los sectores más vulnerables (contratos precarios, economía informal, inmigrantes recientes, hogares monoparentales, etc.) que han visto incrementar su precariedad a raíz de la pandemia.

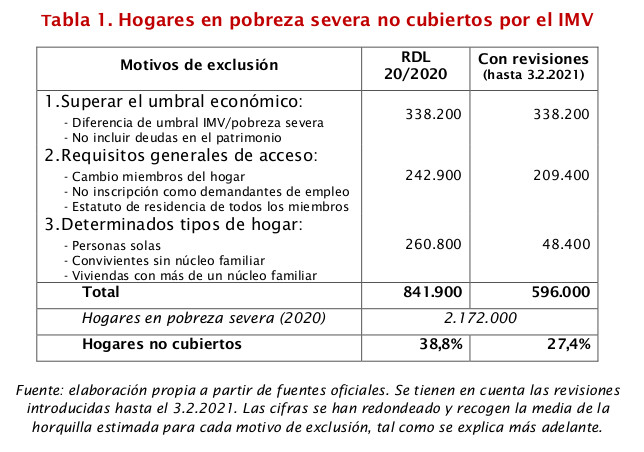

Teniendo en cuenta estos indicios y la bajada del PIB en un 11%, Oxfam ha estimado que la “pobreza severa” en el conjunto de España habría pasado del 9,2% en 2019 al 10,8% en 2020. Afectaría, por tanto, a 2,1 millones de hogares. Los cálculos para valorar la no cobertura del IMV parten de esta estimación, «que nos parece más realista», inciden. La Tabla 1 avanza los resultados generales, distinguiendo la incidencia de los principales motivos de exclusión a partir del texto inicial del RDL y después de las revisiones introducidas hasta el 3 de febrero de 2021.

La Tabla 1 recoge los principales motivos de exclusión del IMV, divididos en tres grupos: económicos, requisitos generales de acceso y restricciones a determinados tipos de hogar. En la versión inicial de la norma, según las estimaciones de RMI Tu Derecho, estas barreras impedían el acceso a una horquilla entre el 31-47% de los hogares en pobreza severa (media de 841.900, 39%). Tras las modificaciones introducidas hasta el 3 de febrero de 2021, el agujero se ha reducido en cerca de 250.000 hogares, bajando la no cobertura a una horquilla entre el 22-33% (media de 596.000, 27%). Esta evolución representa una importante mejora pero todavía “deja atrás”, en términos del Gobierno, a más de una cuarta parte de los hogares en extrema pobreza.

Entre las barreras legales, la más excluyente en la versión inicial de la ley era superar el umbral económico, lo que explicaba el 40% de la no cobertura; en segundo lugar, pertenecer a determinados tipos de hogar, que determinaba el 31%, y finalmente los requisitos generales de acceso, que explicaban el 29%. Las modificaciones legales no han afectado hasta ahora a los motivos económicos y han reducido mucho las restricciones a determinados tipos de hogar.

En especial, se han reducido las barreras a los hogares unipersonales y a aquellos en los que conviven varias personas sin núcleo familiar o lo hacen en el seno de una familia sin formar parte de la misma. En cuanto a los requisitos generales de acceso, se mantienen los dos más excluyentes (cambio de miembros del hogar y estatuto de residencia) y se retira la exigencia de inscripción previa en el paro. Los motivos económicos explican ahora el 57% de la no cobertura, los requisitos generales el 35% y la pertenencia a determinados tipos de hogar el 8%.

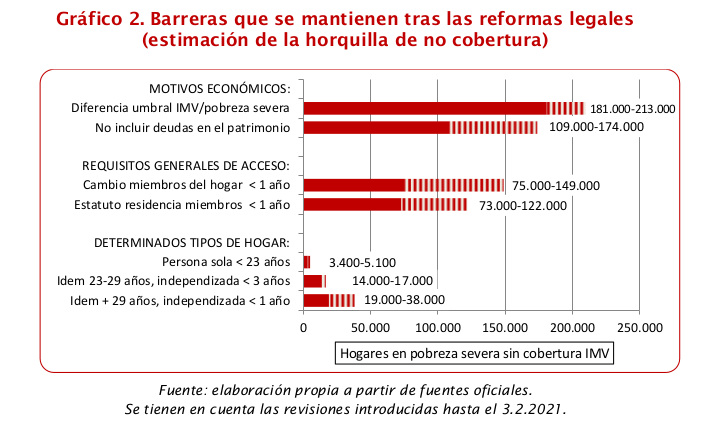

El Gráfico 2 ofrece una visión general del peso que tienen los diversos motivos de exclusión después de las últimas modificaciones legales, hasta el 3 de febrero de 2021. La horquilla de no cobertura refleja la oscilación de las estimaciones teniendo en cuenta los criterios estadísticos que se recogen en los próximos apartados así como los solapamientos que se pueden producir entre los diversos motivos de exclusión.

Hogares excluidos por superar el umbral económico

El RDL 20/2020 plantea como principal objetivo “reducir la pobreza, especialmente la pobreza extrema” y para aproximarse a este concepto toma como umbral de renta el importe de las “pensiones no contributivas” (461,5 euros/mes) rebajado en 10 euros (art. 8.2 y 10.2a). Una cantidad que se sitúa un 9,8% por debajo del umbral de “pobreza severa” en 2019 (500,5 euros/mes). Por tanto, se puede estimar que esta diferencia de umbrales supondrá la exclusión del IMV para una horquilla que podemos situar entre 181.000 hogares (9,8% de los situados en pobreza severa en 2019) y 213.000 si tomamos como referencia la pobreza severa estimada por Oxfam para 2020.

La norma introduce, además, una segunda barrera económica, el patrimonio de los hogares, que -sin contar el valor de la vivienda principal- no puede superar en tres veces la renta anual garantizada por el IMV (16.616 euros, con una escala de incrementos según los miembros del hogar). Resulta difícil estimar cuántos hogares que cumplen el umbral de renta exigido para la pobreza severa disponen de un patrimonio superior al exigido por el Decreto-ley, en cuyo caso se quedarían sin cobertura.

De entrada, se podría suponer que a muy bajos niveles de renta corresponderían bajos niveles de patrimonio; sin embargo, la fuente más completa para conocer de forma combinada la renta y el patrimonio de los hogares –la Encuesta Financiera de las Familias del Banco de España- en su última aplicación de 2017, publicada en 2019, nos previene en dos sentidos:

- El 20% de hogares con menos renta tenía un patrimonio medio neto (activos menos pasivos o deudas) de 87.200 euros, con un valor mediano de 47.600 euros, lo que significa que el 10% de hogares más pobres en términos de renta se situaba por debajo de esta última cantidad en términos de patrimonio. La vivienda principal representaba el 64% del total de esos activos, lo que no contaría para el IMV, pero el 24,7% disponía de “otras propiedades inmobiliarias” con un valor mediano de 36.000 euros y el 85% con depósitos con un valor mediano de 1.400 euros.

- El 25% de hogares con menos patrimonio tenía un patrimonio medio neto de 600 euros, con un valor mediano de -200 euros. Estos bajísimos valores se deben al elevado endeudamiento que hace que el pasivo patrimonial prevalezca sobre los activos en más de la mitad de esos hogares. Las principales deudas corresponden a la vivienda en propiedad con hipoteca pendiente (21% de dichos hogares, con un valor mediano de 92.700 euros), otras propiedades inmobiliarias (3,6%, 51.000 euros), créditos personales (27,3%, 5.700 euros) y deudas en tarjetas de crédito (14%, 800 euros). Cabe destacar el enorme gasto que representa el pago del alquiler, situación en la que se encontraban en 2017 dos tercios de los hogares más pobres que desembolsaron por ese concepto más de 20.000 millones de euros.

Es probable que la inmensa mayoría de los hogares en pobreza severa no disponga de un patrimonio “neto” (activos menos pasivos) superior al umbral exigido para acceder al IMV, pero sí puede haber una porción significativa por encima de ese umbral si se contabiliza sólo el patrimonio “bruto”, sin incluir los pasivos o deudas, como hace el RDL contraviniendo un criterio básico de contabilidad patrimonial. De esta manera, resulta más fácil superar el umbral exigido por la norma, pudiendo afectar, siendo muy conservadores y teniendo en cuenta el solapamiento con otros motivos de exclusión, a una horquilla entre el 5 y el 8% de los hogares en situación de pobreza severa según la actualización para 2020 hecha por Oxfam, o sea, entre 109.000 y 174.000.

Incumplimiento de los requisitos generales de acceso

Según el art. 7.3 del RDL no pueden acceder a la prestación aquellos hogares en los que alguno de sus miembros no formaba parte de la unidad de convivencia desde un año antes o la haya abandonado en ese tiempo (salvo en determinados casos y “supuestos justificados”). Pues bien, la Estadística de Variaciones Residenciales del INE, elaborada a partir de los cambios de domicilio en el Padrón Municipal, registra en 2019 más de 2,5 millones de movimientos de personas, de ellos dos tercios en el interior de España y un tercio con origen en el extranjero.

De modo aproximativo, tomando como base los 13,8 millones de hogares compuestos por dos o más personas a los que se podría aplicar esta norma y teniendo en cuenta el solapamiento con otras causas de no cobertura, se puede estimar que entre el 5 y el 10% habría modificado su composición interna en el transcurso del último año. Si se aplica a tales hogares el 10,8% de pobreza severa actualizada para 2020 por Oxfam, la no cobertura por cambios de domicilio fuera de los supuestos justificados por la ley habría afectado a una horquilla entre 75.000 y 149.000 hogares muy pobres.

Otro requisito para acceder al IMV es que todos los miembros del hogar deben disponer de estatuto de residencia legal desde hace al menos un año (art. 7.1.a). Esta condición puede afectar a un sector importante de la población extranjera cuya tasa de pobreza severa según la última Encuesta de Condiciones de Vida llega al 25%. Para conocer el número de personas extranjeras sin estatuto de residencia legal se suele comparar el saldo de población extranjera en el Padrón Continuo de Población (INE) y el de extranjeros con certificado o tarjeta de residencia en vigor del Observatorio Permanente de la Inmigración (Ministerio de Inclusión, Seguridad Social y Migraciones) que en 2019 fue, respectivamente, de 517.349 y 238.567. Por tanto, si comparamos las dos cifras, el número de personas extranjeras sin documentación habría aumentado en 278.782 y al menos otras tantas se encontrarían dentro del primer año con papeles en regla, lo que tampoco permitiría a sus familias acceder a la prestación. Según un estudio reciente, “desde el año 2015 se observa una intensificación notable de la inmigración irregular, hasta el punto de que algo más de 1 de cada 10 extranjeros no comunitarios en nuestro país se encuentra en esta situación (entre 390.000 y 470.000 personas)” (pág. 6).

Por otra parte, según el Padrón continuo de población, a 1 de enero de 2020, había en España 7.231.000 inmigrantes (personas nacidas en otro país); sabemos también que el tamaño medio de los hogares en los que viven personas extranjeras es de 3,7 miembros (Encuesta continua de los hogares) por lo que podemos calcular que hay personas “inmigrantes” en 1.954.000 hogares.

De modo aproximativo, y teniendo en cuenta el solapamiento con otros motivos de exclusión, desde RMI Tu Derecho estiman que de los hogares con población inmigrante, entre el 15 y el 25% habrían podido tener en el trascurso del último año alguna persona sin documentación, en proceso de trámite o en el primer año de residencia legal, lo que, teniendo en cuenta la tasa de pobreza severa del colectivo, da una horquilla entre 73.000 y 122.000 hogares sin derecho al IMV.

Exclusión de determinados tipos de hogar

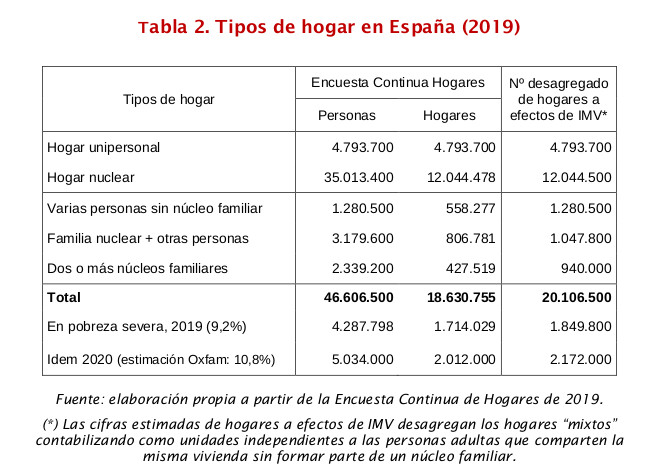

La Encuesta Continua de los Hogares (INE) permite desagregar las modalidades de hogar contempladas en el RDL (personas solas o integradas en una unidad de convivencia) en cinco tipos específicos: dos simples (los unipersonales y los nucleares) y tres mixtos (personas que no forman núcleo familiar entre sí; familias nucleares + personas que no forman núcleo; y hogares formados por dos o más núcleos familiares). Resultan así en 2019 un total de 20.106.500 hogares en el conjunto de España, de los cuales el 9,2% (1.849.800) se encontraría en situación de pobreza severa en 2019, o el 10,8% en 2020 según la estimación de Oxfam (2.172.000).

El 75% de la población residente en España vive en alguna modalidad de hogar nuclear: parejas de hecho o de derecho, del mismo o distinto sexo, con hijos o sin hijos, y hogares monoparentales. En todos estos casos, siempre que se cumplan los requisitos descritos hasta aquí, el acceso al IMV es posible, salvo algunas limitaciones puntuales.

Sin embargo, no ocurre lo mismo con los restantes modelos de hogar (unipersonales, personas sin núcleo familiar que comparten vivienda y hogares con más de un núcleo) a los que se aplican diversas restricciones, si bien en estos casos las sucesivas revisiones de la norma han eliminado muchas de las barreras del RDL inicial.

La última revisión vigente desde el 4 de febrero de 2021 elimina el tope de dos IMV por vivienda, facilitando el acceso a la prestación a las personas convivientes en hogares “mixtos”, si bien se introduce un nuevo requisito (acreditación por parte de los Servicios sociales de que existe “riesgo de exclusión”) que nos parece redundante y de muy difícil gestión dada la saturación de dichos Servicios, sobre todo en las grandes ciudades (art. revisado 6 quater y 19.10).

El RDL 20/2020 sigue manteniendo diversas restricciones para los hogares unipersonales. La primera de ellas es para las personas entre 18 y 22 años que viven solas (Art. 4.1.b). Una exclusión completamente anómala en el seno de la Unión Europea donde la práctica totalidad de los países no establece límite de edad para los programas de garantía de rentas o lo sitúan en la mayoría de edad de 18 años (UE, Mutual Information System on Social Protection, 2020).

Según la Encuesta Continua de los Hogares (2019) había en España 62.600 personas entre 15 y 24 años que vivían solas, pudiendo estimarse que entre el 40 y el 60% de ellas se encontrarían en el tramo de 18 a 22 años, o sea, entre 25.000 y 37.500 personas. Si a estas cifras aplicamos la tasa de pobreza severa del 13,7% que la Encuesta de Condiciones de Vida registró para ese tramo de edad, nos quedaría una horquilla de no cobertura de entre 3.400 y 5.100.

Una segunda restricción se dirige a las personas entre 23 y 29 años que viven solas y se han independizado en España hace menos de tres años, y/o no han estado dados de alta en la Seguridad social en al menos doce meses durante los últimos tres años (Art. 7.2 refundido). Unas condiciones que estimamos pueden afectar a una horquilla entre el 45 y el 55% de los 238.000 jóvenes que, según la Encuesta citada de los Hogares, se ha independizado en ese tramo de edad. O sea, entre 107.100 y 130.900. Aplicando la tasa de pobreza registrada para este grupo de edad (12,9%), quedarían sin cobertura entre 14.000 y 17.000 hogares unipersonales de jóvenes en extrema pobreza.

La tercera barrera afecta a las personas de 30 y más años sin pensión contributiva de jubilación o incapacidad permanente, y sin pensión no contributiva de jubilación o invalidez, que viven solas y han pasado a vivir independientes hace menos de 1 año (Art. 7.2 refundido). Por la Encuesta de Hogares sabemos que en 2019 había 4,5 millones de hogares unipersonales de 30 y más años, representando el 13,9% del total de población en ese tramo de edad (32,5 millones).

A su vez, según la Estadística de Pensiones del Ministerio de Inclusión, Seguridad Social y Migraciones, la suma de las cuatro modalidades de pensión excluidas del IMV es de 7.504.796 personas, de las cuales podemos estimar que un 13,9% vivirían en hogares unipersonales (1.043.000 personas). Por tanto, la población concernida por la norma sería de 3,5 millones, de las cuales se puede estimar que entre un 5 y un 10% se habrían independizado hace menos de 1 año, o sea, entre 177.345 y 354.690. Aplicando la tasa de pobreza severa actualizada para 2020 por Oxfam, 10,8%, la horquilla de hogares unipersonales de 30 y más años, sin contar a las personas pensionistas no cubiertas por la norma, se situaría entre 19.000 y 38.000.

«Las barreras legales para acceder al IMV pueden afectar a casi 600.000 hogares en pobreza severa. Un agujero que las sucesivas revisiones legales han adelgazado en un cuarto de millón de casos pero que todavía es demasiado grande para las intenciones del Gobierno y, sobre todo, muy doloroso para las familias que habían depositado su confianza en este recurso de última instancia», concluyen.

Fuente, texto y fotos: FRAVM.

4 comentarios

Vaya gobierno ke tenemos yevo esperando la ayuda mínima vital y no hay manera todo es jojana

Yo lo tengo en estudio

Yo lo tengo en estudio ni mensaje ni nada

Yo, lo tengo en revisión de documento.