La Junta de Gobierno del Ayuntamiento de Madrid ha aprobado inicialmente la modificación del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, más conocido como plusvalía, cuyo objeto es adaptar esta ordenanza al Real Decreto Ley 26/2021, de 8 de noviembre, por el que se ajusta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto de este impuesto.

Por una parte, según ha explicado la delegada de Hacienda y Personal, Engracia Hidalgo, la aprobación de la nueva ordenanza incrementa la seguridad jurídica al adaptar la norma a las sentencias del Tribunal Constitucional y al nuevo real decreto ley aprobado por el Gobierno y, por otra, mantiene todas las bonificaciones aprobadas hasta ahora.

Adaptación al real decreto ley

El nuevo impuesto de plusvalía, de acuerdo con el real decreto ley, resolverá la situación de vacío jurídico que provocó la Sentencia del Tribunal Constitucional 182/2021, de 26 de octubre de 2021, que declaró la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 de la Ley de Haciendas locales, lo que impedía la liquidación, comprobación, recaudación y revisión del tributo y, por tanto, su exigibilidad.

De esta manera, la nueva ordenanza resuelve definitivamente la situación de conflicto existente antes de la última sentencia del Tribunal Constitucional, que permitía liquidar el impuesto incluso aunque se hubiera producido una pérdida con su venta o transmisión.

El texto de la ordenanza, que está previsto aprobar a finales del próximo mes de abril, incorpora la doctrina del Tribunal Constitucional que señala que no estarán sujetos al impuesto y, por tanto, no tendrán que pagarlo todos aquellos supuestos en los que las transmisiones pongan de manifiesto una pérdida del valor del terreno.

Para poder acreditar esta perdida de valor, será suficiente con presentar, junto con la autoliquidación o declaración, la copia de las escrituras en las que consten el valor de adquisición y el de transmisión. Si el valor de la transmisión es inferior al de adquisición no existe incremento de valor (plusvalía) y, por tanto, no habrá que pagar el impuesto.

Asimismo, en la nueva ordenanza se especifica que en ningún caso la base imponible que se utilice para definir la cuota podrá superar la ganancia realmente obtenida. De esta manera, se resuelven los supuestos de ‘confiscatoriedad’ que podrían presentarse antes de que el Constitucional fijase su criterio en 2019 sobre estas situaciones, que podrían dar lugar al pago de cuotas mayores que la ganancia obtenida en la transmisión.

Se mantienen las bonificaciones

La nueva ordenanza mantiene las bonificaciones fijadas por el equipo de Gobierno, que pueden llegar al 95 % de la cuota. Se trata de casos en los que el incremento del valor se manifieste, por causa de muerte, respecto de la transmisión de la propiedad de la vivienda habitual y de los locales afectos a la actividad económica y siempre que quienes adquieren la vivienda sean los descendientes, ascendientes, o el cónyuge.

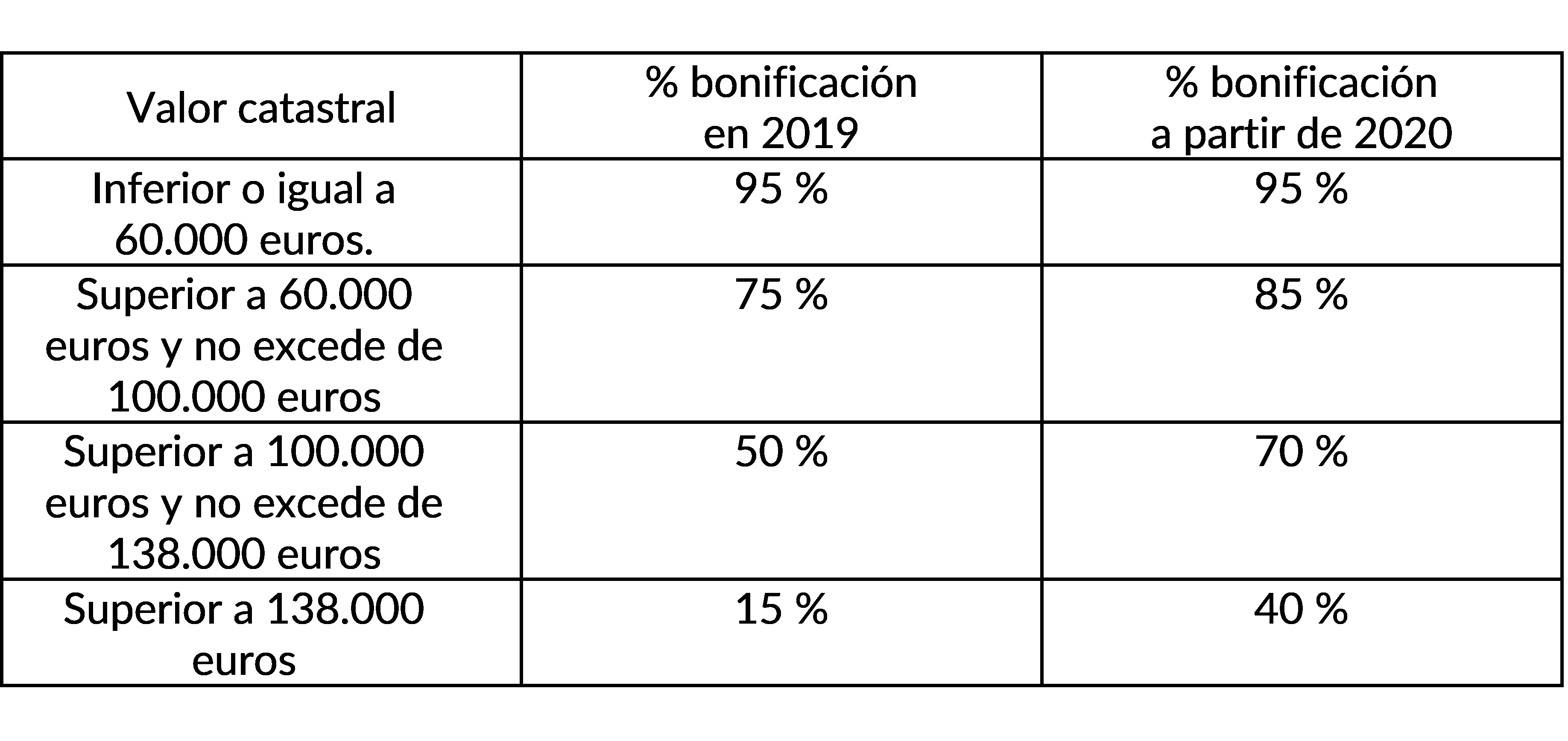

En estos casos la cuota íntegra del impuesto se verá bonificada en función del valor catastral del suelo correspondiente a dichos bienes mediante la aplicación de los siguientes porcentajes reductores:

- a) El 95 % si el valor catastral del suelo es inferior o igual a 60.000 euros.

- b) El 85 % si el valor catastral del suelo es superior a 60.000 euros y no excede de 100.000 euros.

- c) El 70 % si el valor catastral del suelo es superior a 100.000 euros y no excede de 138.000 euros.

- d) El 40 % si el valor catastral del suelo es superior a 138.000 euros.

El actual equipo de Gobierno promovió la ampliación de las bonificaciones de la plusvalía en las transmisiones mortis causa que fueron aprobadas por acuerdo del Pleno de 23 de diciembre de 2019 y que supuso las siguientes mejoras:

La aplicación de los incrementos de los porcentajes de las bonificaciones en los supuestos de mortis causa ya ha permitido a los madrileños reducir en más de 29 millones de euros lo que hubieran pagado de no haberse producido los cambios en este impuesto por el actual equipo de Gobierno. Una cantidad que se verá incrementada en torno a los 15 millones de euros cada año al estar previsto mantener la bonificación en 2022 y en 2023.

La aplicación de los incrementos de los porcentajes de las bonificaciones en los supuestos de mortis causa ya ha permitido a los madrileños reducir en más de 29 millones de euros lo que hubieran pagado de no haberse producido los cambios en este impuesto por el actual equipo de Gobierno. Una cantidad que se verá incrementada en torno a los 15 millones de euros cada año al estar previsto mantener la bonificación en 2022 y en 2023.